1.1 Gesetzgebungsverfahren

Der Bundestag hat am 26. Juni 2025 den Gesetzentwurf für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandorts Deutschland [1] unter Berücksichtigung der Beschlussfassung des Bundestags-Finanzausschusses [2] verabschiedet. [3] Der Bundesrat hat diesem Gesetz am 11. Juli 2025 zugestimmt.

Praxishinweis

Das Gesetz tritt am Tag nach der Verkündung im BGBl in Kraft.

1.2 Verabschiedete materiell-rechtliche Änderungen und erste Praxishinweise

Durch das Gesetz für ein steuerliches Investitionssofortprogramm zur Stärkung des Wirtschaftsstandortes Deutschland treten folgende Änderungen ein:

1.2.1 Investitions-Booster (§ 7 Abs. 2 EStG)

Die degressive Abschreibung für bewegliche abnutzbare Wirtschaftsgüter des Anlagevermögens wird für Investitionen nach dem 30. Juni 2025 und vor dem 1. Januar 2028 wieder zugelassen. Die degressive Abschreibung beträgt das dreifache der linearen Abschreibung, maximal 30 %.

Praxishinweis

Die Einführung der degressiven Abschreibung soll Investitionsanreize setzen. Sie kommt für Investitionen ab dem 1. Juli 2025 und vor dem 1. Januar 2028 in Frage. Ob der Kaufvertrag vor diesem Zeitpunkt abgeschlossen wurde ist ebenso unerheblich wie der Verlauf des Wirtschaftsjahres.

Im Jahr der Investition ist die degressive Abschreibung i.d.R. nur zeitanteilig zu gewähren. Der Grundsatz der Zeitanteiligkeit ist auch 2025 anzuwenden, weil die neue degressive Abschreibung erst bei Investitionen ab dem 1. Juli 2025 möglich ist. Dies führt dazu, dass bei einer Investition im Juli 2025 und einem mit dem Kalenderjahr übereinstimmenden Wirtschaftsjahr die degressive Abschreibung mit maximal 6/12 = 15 % in Anspruch genommen werden kann.

1.2.2 Einführung einer Sonderabschreibung für Elektrofahrzeuge

Mit § 7 Abs. 2a EStG wird eine Sonderabschreibung für Elektrofahrzeuge des Anlagevermögens eingeführt, die nach dem 30. Juni 2025 und vor dem 1. Januar 2028 erworben werden.

Praxishinweis

Leasingfälle sind mangels Anschaffung nicht begünstigt. Es bleibt abzuwarten, ob wegen der eingeführten Sonderabschreibung die Anschaffungen von Elektrofahrzeugen statt des Fahrzeugleasings steigen werden. Sowohl der Erwerb eines „neuen“ als auch eines „gebrauchten“ Elektrofahrzeugs im Begünstigungszeitraum berechtigt zur Anwendung der Sonderabschreibung nach § 7 Abs. 2a EStG.

Für die Definition der begünstigten Elektrofahrzeuge wird auf § 9 Abs. 2 Kraftfahrzeugsteuergesetz zurückgegriffen. Diese Definition umfasst alle Fahrzeuge, unabhängig von ihrer Fahrzeugklasse und damit neben Personenkraftwagen insbesondere auch Elektronutzfahrzeuge, Lastkraftwagen und Busse.

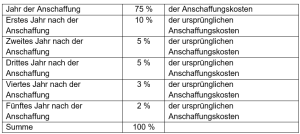

Höhe der Sonderabschreibung für E-Fahrzeuge:

Praxishinweis

Der Grundsatz der zeitanteiligen Abschreibung gilt bei Anwendung der neuen Sonderabschreibung nicht, weil die Anwendung von § 7 Abs. 1 Satz 4 EStG gesetzlich ausgeschlossen ist. Der Gesetzgeber geht von einer typisierenden Abschreibungsdauer von 6 Jahren aus; für die Sonderabschreibung nach § 7 Abs. 2a EStG scheidet eine kürzere oder längere Nutzungsdauer aufgrund der gesetzlichen Typisierung aus.

Auf Folgendes ist zudem zu achten:

- Sonderabschreibung nach § 7 Abs. 2a EStG kann nicht neben linearer bzw. degressiver Abschreibung in Anspruch genommen werden („Entweder-oder-Regelung“).

- Übertragung eines vor Investition gebildeten Investitionsabzugsbetrags dürfte auf ein sonderabschreibungsbegünstigtes Fahrzeug zulässig sein; Bemessungsgrundlage für die Sonderabschreibung nach § 7 Abs. 2a EStG dürften nach der Übertragung eines Investitionsabzugsbetrags die geminderten Anschaffungskosten sein.

- Ausgeschlossen ist die wahlweise Nutzung anderer AfA-Sätze als die gesetzlich bestimmten.

- Ob eine Zustimmung der EU für diese Sonderabschreibung erforderlich ist, bleibt abzuwarten.

1.2.3 Erhöhung der Listenpreisgrenze bei Elektrofahrzeugen

Bei der privaten Nutzung eines betrieblichen Kraftfahrzeugs, das keine CO2-Emissionen je gefahrenem Kilometer hat (reine Elektrofahrzeuge, inkl. Brennstoffzellenfahrzeuge) ist ertragsteuerlich bei Anwendung

- der sog. 1 %-Regelung nur ein Viertel der Bemessungsgrundlage (inländischer Bruttolistenpreis bei Erstzulassung) und

- der sog. Fahrtenbuchregelung nur ein Viertel der Abschreibung auf die Anschaffungskosten oder vergleichbare Aufwendungen anzusetzen.

Für ab 2024 erworbene bzw. geleaste Fahrzeuge gilt Folgendes: Übersteigt der inländische Listenpreis bei Erstzulassung (inkl. Umsatzsteuer) 70.000 EUR nicht, wird dieser Listenpreis bei Ermittlung des Privatnutzungsvorteils mit 25 % herangezogen. Übersteigt der inländische Listenpreis bei Erstzulassung 70.000 EUR, wird der maßgebliche Listenpreis mit 50 % berücksichtigt.

Für Fahrzeuganschaffungen ab Juli 2025 erhöht sich dieser Grenzbetrag auf 100.000 EUR. Entsprechendes gilt auch bei geleasten emissionsfreien Fahrzeugen.

1.2.4 Absenkung des Thesaurierungssteuersatzes nach § 34a EStG

Der Thesaurierungssteuersatz nach § 34a Abs. 1 Satz 1 EStG sinkt für nicht entnommene Gewinne von derzeit 28,25 Prozent in drei Stufen auf 27 Prozent (VZ 2028 und 2029), 26 Prozent (VZ 2030 und 2031) und 25 Prozent (ab dem VZ 2032) (§ 34a Absatz 1 Satz 1 EStG).

Mit der stufenweisen Absenkung des Thesaurierungssteuersatzes will der Gesetzgeber an dem Ziel einer Belastungsneutralität zwischen Personenunternehmen und Kapitalgesellschaften festhalten.

Praxishinweis

Durch die Reduzierung des Thesaurierungssatzes sollte die begünstige Besteuerung des nicht entnommenen Gewinns stärker in den Beratungsfokus einbezogen werden.

[1] Vgl. Bundestags-Drucksache 21/323 v. 3. Juni 2025

[2] vgl. Bundestags-Drucksache 21/629 v. 25. Juni 2025

[3] BR-Drucksache 281/25 v. 27. Juni 2025