Als Veräußerungskosten nach § 17 Abs. 2 Satz 1 EStG sind nicht sämtliche Steuerberatungskosten ansetzbar. Ein Kostenabzug ist ausgeschlossen, wenn die Beratungskosten für die Ermittlung des Gewinns nach § 17 EStG anfallen.

BFH-Urt. v. 9.9.2025 – IX R 12/24, BFH/NV 2026, 61

Grundsätzliches

§ 17 EStG bestimmt Folgendes:

Abs. 1: Zu den Einkünften aus Gewerbebetrieb gehört auch der Gewinn aus der Veräußerung von Anteilen an einer Kapitalgesellschaft, wenn der Veräußerer innerhalb der letzten fünf Jahre am Kapital der Gesellschaft unmittelbar oder mittelbar zu mindestens 1 Prozent beteiligt war.

Abs. 2: Veräußerungsgewinn im Sinne des (§ 17) Abs. 1 (EStG) ist der Betrag, um den der Veräußerungspreis nach Abzug der Veräußerungskosten die Anschaffungskosten übersteigt.

Die Veräußerung von Anteilen an Kapitalgesellschaften, die kein Betriebsvermögen sind, führt zu Einkünften aus Gewerbebetrieb, [1] wenn der Veräußerer (irgendwann) innerhalb der letzten fünf Jahre unmittelbar oder mittelbar zu mindestens 1% beteiligt war. [2]

Diese Fiktion des Vorliegens gewerblicher Einkünfte gilt wegen der Subsidiaritätsklausel in § 20 Abs. 8 Satz 1 EStG, obwohl die aus der Beteiligung zufließenden Gewinnausschüttungen den Einkünften aus Kapitalvermögen zuzurechnen sind. [3]

Praxishinweis

Veräußerungseinkünfte nach § 17 EStG unterliegen nicht der Gewerbesteuer, da § 2 Abs. 1 Satz 1 GewStG nur stehende, im Inland betriebene Gewerbebetriebe erfasst. [4]

Die Einkünfte entstehen i.d.R. im Veräußerungszeitpunkt. Dies ist der Zeitpunkt, zu dem das rechtliche oder zumindest das wirtschaftliche Eigentum an den veräußerten Anteilen auf den Erwerber übergeht. [5]

Bei Ermittlung des Veräußerungsergebnisses sind auch die Veräußerungskosten ergebnismindernd zu berücksichtigen. [6] Durch die stichtagsbezogene Ergebnisermittlung [7] auf den Veräußerungszeitpunkt kommt es auf den Abflusszeitpunkt der Veräußerungskosten nicht an.

Praxishinweis

Zu berücksichtigende Veräußerungskosten sind folglich im Zeitpunkt der Realisierung des Veräußerungsvorgangs und nicht erst im Zahlungszeitpunkt zu berücksichtigen.

Offene Frage

Der BFH hatte die Frage zu entscheiden, ob Steuerberatungskosten im Zusammenhang mit der Erstellung der Einkommensteuererklärung als Veräußerungskosten i.S.d. § 17 Abs. 2 Satz 1 EStG anzusehen sind.

Sachverhalt

Der der BFH-Entscheidung zugrundeliegende Sachverhalt verhielt sich folgendermaßen:

- Der Kläger veräußerte eine im Privatvermögen gehaltene Beteiligung an einer Kapitalgesellschaft i.S.d. § 17 EStG.

- Mit der Erstellung der Einkommensteuererklärung wurde ein Steuerberater beauftragt. Dieser ermittelte den Veräußerungsgewinn nach § 17 EStG und berechnete dies nach der Steuerberatervergütungsverordnung.

- Die als Veräußerungskosten bei § 17 EStG angesetzten Steuerberatungskosten berücksichtigte das Finanzamt nicht.

Das Hessische FG [8] ließ einen Kostenabzug als Veräußerungskosten zu. Ein Veranlassungszusammenhang reiche für die Zuordnung zu den Veräußerungskosten aus, es bedürfe keiner unmittelbaren sachlichen Beziehung zum Veräußerungsvorgang.

BFH: Erklärungskosten keine Veräußerungskosten nach § 17 EStG

Der BFH hob mit Urteil v. 9.9.2025 das angefochtene Urteil auf und wies die Klage aus folgenden wesentlichen Gründen ab. [9]

- Der Begriff „Veräußerungskosten“ ist gesetzlich nicht definiert.

- Unter die Veräußerungskosten fallen nur die Kosten, die durch die Veräußerung und nicht durch die laufenden Einkünfte ausgelöst werden.

- Steuerberatungskosten sind durch die Steuerbarkeit der Einkünfte ausgelöst, wenn sie für die Erklärungserstellung anfallen. Der auslösende Moment ist die sachliche Steuerpflicht der Einkünfte aus § 17 EStG und der Entschluss, einen Berater mit der Erfüllung dieser Erklärungspflicht zu beauftragen.

Hinweise für die Praxis

Bei Anwendung von § 17 EStG ist zu differenzieren zwischen Beratungskosten im Zusammenhang mit der Veräußerung und mit solchen der Erklärungserstellung.

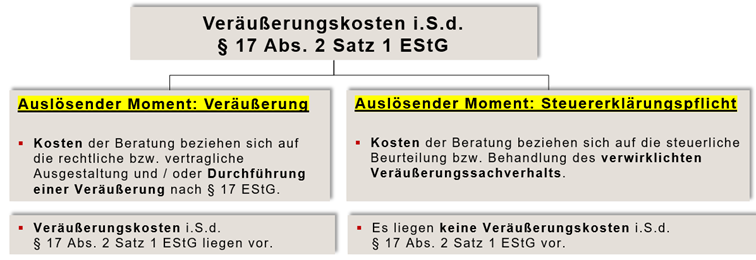

Beratungskosten im Zusammenhang mit der Veräußerung

Der BFH bestätigte, dass Beratungskosten im Zusammenhang mit der Anteilsveräußerung als Veräußerungskosten i.S.d. § 17 Abs. 2 Satz 1 EStG angesetzt werden können.

Praxishinweis

Der Kostenabzug scheitert nicht an einer Gesamtrechnung, die sowohl die Kosten für die Beratung im Zusammenhang mit der Anteilsveräußerung als auch die Kosten für die Steuererklärungserstellung abrechnet. Die Kostenaufteilung ist nach den auslösenden Momenten, die in der Rechnung zu nennen sind, vorzunehmen. Im Rahmen der Abrechnung nach der StBVV kann es sich anbieten, die Anteilsveräußerungsberatungskosten höchstmöglich abzurechnen.

Beratungskosten im Zusammenhang mit der Erklärungserstellung

Beratungskosten im Zusammenhang mit der Erklärungserstellung sind keine Veräußerungskosten i.S. des § 17 Abs. 2 Satz 1 EStG. Sie wirken sich auch nicht anderweitig bei der Einkommensteuer aus. Der Veranlassungszusammenhang, der sich aus der Steuerpflicht der Einkünfte ergibt, überlagert nach Auffassung des BFH die Veranlassung durch die Veräußerung. [10]

Praxishinweis

Zu den nicht als Veräußerungskosten abziehbaren Beratungskosten zählen auch die Kosten für die Einspruchs- und Klageführung.

Übersicht

Besonderheit: Beteiligung im Betriebsvermögen

Im Entscheidungsfall wurde die veräußerte Beteiligung im Privatvermögen gehalten. Hätte die Beteiligung zum Betriebsvermögen gehört, wären die Kosten für die Bilanzerstellung bzw. die Einnahme-Überschussrechnung als Betriebsausgaben abziehbar gewesen.

[1] § 17 EStG

[2] § 17 Abs. 1 Satz 1 EStG

[3] § 20 Abs. 1 Nr. 1 EStG

[4] R 7.1 Abs. 3 Satz 1 Nr. 2 GewStR

[5] BFH-Urt. v. 18.11.2014 – IX R 30/13, BFH/NV 2015, 489 und v. 13.10.2015 – IX R 43/14, BStBl II 2016, 212 Rz. 11

[6] § 17 Abs. 2 Satz 1 EStG

[7] Brandis/Heuermann/Vogt EStG § 17 Rn. 460 m.w.N.

[8] Hessisches FG, Urt. v. 22.2.2024 – 10 K 1208/23, EFG 2024, 1379

[9] BFH-Urt. v. 9.9.2025 – IX R 12/24, BFH/NV 2026, 61

[10] Trossen, DStR 2025, 2769